[100시대 신상품] '공모펀드 직상장'

2025-10-23

50대가 되면 그 동안 자신이 노후준비에 너무 소홀했다는 생각에 뒤늦게 후회하는 사람들이 많다. 발등에 불이 떨어진 상황에서, 지금부터 준비해도 정년까지 보장된다고 한 들 10년도 채 남지 않았는데 과연 가능하기는 할까?

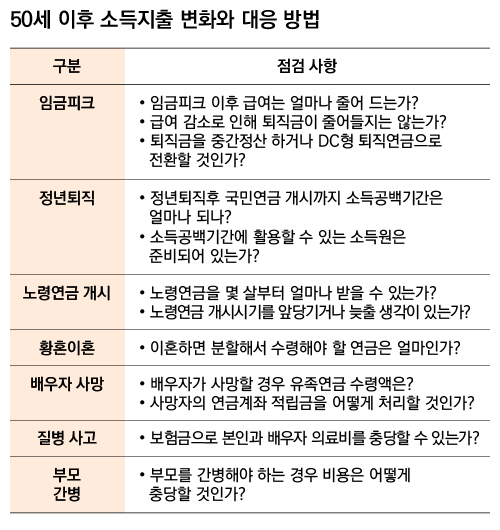

김동엽 미래에셋투자와연금센터 상무가 홈 페이지에 장래 소득과 지출의 변화를 가져올 만한 7가지 이벤트를 소개하는 글을 올렸다. 그는 임금피크와 정년퇴직, 국민연금과 퇴직연금 개시, 황혼이혼과 배우자 사망, 질병과 간병으로 인한 목돈 지출 등 다양한 변화에 어떻게 대응하느냐에 따라 50세 이후 삶의 궤적이 달라질 수 있다"고 했다.

먼저, 오십 이후 소득에 변화를 가져오는 첫 번째 사건으로 ‘임금피크’를 꼽았다. 근로자의 고용을 보장하는 대신 일정한 연령부터 임금을 삭감하는 것으로, 대개의 직장인들은 임금피크를 맞게 되면 ‘이제 더는 노후준비를 미룰 수 없겠구나’하는 생각을 하게 된다.

김 상무는 가장 먼저 퇴직급여 점검을 권고했다. 가만히 앉아서 손해 보지 않으려면 임금피크 때 퇴직금 중간정산을 하면 된다고 했다. 다만, DB형 퇴직연금 가입자는 중간정산을 할 수 없다. 임금피크 때 DC형으로 전환하는 방법도 있다고 했다. DC형 가입자는 각자 자기 퇴직계좌에 임금피크 이전에 발생한 퇴직급여를 옮겨 두면, 임금피크 이후 급여가 줄어도 퇴직급여가 줄어들지는 않는다고 했다.

다음 이벤트는 ‘정년 퇴직’이다. 임금피크 이후 감소하던 근로소득이 정년퇴직 이후 단절된다. 그렇다고 퇴직하자마자 노령연금을 바로 받을 수 있는 것도 아니기 때문에 월급은 사라지고 연금은 못 받는 ‘소득 공백’ 기간을 버틸 수 있는 재원 마련이 필요하다.

김 상무는 가장 좋은 방법으로 퇴직금을 연금계좌(연금저축, IRP)에 이체하고 연금으로 수령할 것을 추천했다. 퇴직금을 연금으로 수령하면 퇴직소득세를 30% 감면받을 수 있다. 연말정산 때 세액공제 받으며 연금계좌에 적립한 돈도 55세부터 연금으로 수령할 수 있다. 부부 중 한 사람이 55세 이상이면 주택을 담보로 연금을 받을 수도 있다. 노령연금을 5년 앞당겨 받는 방법도 있다.

세 번째는 ‘노령연금 개시’다. 임금피크와 정년퇴직이 소득감소를 가져오는 이벤트였다면, 노령연금 수령은 소득증가를 가져온다. 수급개시 시기는 출생연도에 따라 다르다. 1969년 이후 출생자는 65세부터 연금을 수령할 수 있다.

다만, 소득 활동에 종사하지 않는 경우에는 수급개시 연령을 최장 5년 앞당길 수도 있다. 대신 수급 시기를 1년 앞당길 때마다 연금액은 6%씩 줄어든다. 반대로 수급 시기를 최장 5년간 뒤로 미룰 수도 있다. 이 때는 1년을 늦출 때마다 연금이 7.2%씩 늘어난다. 소득 상황과 건강 등을 종합적으로 고려해서 노령연금을 당겨 받을지, 제때 받을지, 늦춰 받을지 결정해야 한다.

네 번째는 예상치 못하는 ‘황혼 이혼’이다. 황혼이혼을 하는 경우에는 혼인 기간 동안 공동으로 형성한 재산을 분할해야 할 뿐만 아니라 노령연금도 나눠서 수령해야 한다. 이를 분할연금이라 한다.

배우자의 국민연금 가입 기간에 혼인 기간이 5년 이상이고, 배우자였던 사람이 노령연금을 수령할 자격을 갖췄고, 본인이 노령연금을 수령할 수 있는 나이라면 청구할 수 있다. 별도 판결이나 협의가 없는 경우 혼인 기간 동안 형성된 연금액의 절반을 분할해서 받을 수 있다.

다섯 번째 이벤트는 ‘사별‘이다. 노령연금을 수령하던 사람이 사망하면, 배우자가 유족연금을 수령한다. 가입 기간이 20년 이상인 자가 사망하면 유족연금으로 노령연금의 60%가 지급된다. 다만 배우자 유족연금과 본인 노령연금을 함께 수령할 수는 없다.

유족연금을 선택하면 본인 연금은 못 받고, 유족연금을 포기하면 유족연금의 30%를 본인 연금에 더해서 받게 된다. 연금계좌 가입자가 사망하면 배우자가 연금을 승계해서 수령할 수 있다. 연금계좌 승계는 가입자가 사망한 날로부터 6개월 이내에 승계 신청을 하면 된다.

여섯 번째는 ‘질병’과 ‘사고’다. 나이가 들수록 의료비가 많이 들게 된다. 생활비는 어느 정도 규모를 예측할 수 있고, 필요하면 줄여 쓸 수도 있지만 의료비는 다르다. 발생 시기를 예측할 할 수 없고, 쉽게 줄여 쓸 수도 없다. 그래서 의료비를 ‘우발부채’라고도 한다.

이 같은 상황에 효과적으로 대응하려면 ‘우발 채무’를 상쇄할 만한 ‘우발자산’이 있어야 한다. 질병 치료와 수술을 할 때 목돈을 주는 정액보험과 의료 실비를 보장해주는 의료실비보험이 대표적인 우발자산이라 김 상무는 소개했다.

마지막으로, ‘부모 간병’이라는 이벤트가 남아 있다. 치매나 뇌졸중 등으로 부모와 배우자를 간병해야 하는 경우가 생길 수 있다. 요양원이나 요양병원 등으로 모시게 되면 뜻 밖의 목돈이 다달이 들어가게 된다. 경우에 따라서 부모 간병을 위해 일을 그만둬야 하는 일도 생길 수 있다. 이렇게 되면서 소득이 큰 폭으로 줄어들기 때문에 사전에 부모 간병 자금을 위한 대책을 세워 둘 필요가 있다.

이의현 기자 yhlee@viva100.com

댓글

(0) 로그아웃