[100시대 신상품] '공모펀드 직상장'

2025-10-23

평생 마르지 않을 ‘현금 흐름’을 만들 방법은 없을까? 원금을 보존하면서도 지속적인 현금흐름을 만들는 것은 노후 경제력 유지의 핵심이다. 하지만 그런 방법을 제대로 알고 현실에서 실천하는 사람은 그다지 많지 않다.

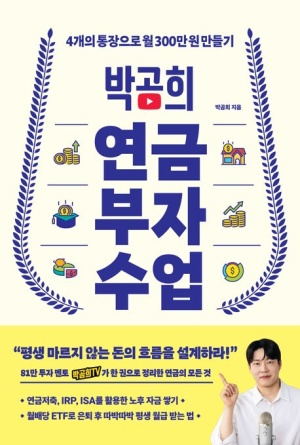

<박곰희 연금 부자 수업>이라는 신간을 낸 재테크 전문가 박곰희(박동호) 작가는 이럴 때 ‘4% 룰’을 활용할 것을 제안한다. 4% 룰이란 매년 자산의 4%만 인출하면 원금이 줄지 않고 평생 사용할 수 있다는 법칙이다.

이대로 계산하면 연금 자산이 3억 원일 경우, 적절히 운용만 잘 한다면 연간 1200만 원(월 100만 원)을 인출해도 원금은 거의 그대로 유지될 수 있다는 얘기다.

박곰희 작가는 연금 수령을 위한 5단계 방안도 제시했다. 먼저, 연금 계좌 합치기 단계다. 여러 통장으로 노후 자금을 모았다면, 가장 먼저 세액 공제를 받은 계좌부터 합치라고 했다. 연금이전을 통해 세액공제를 받는 연금저축과 저축 IRP를 합치면 계좌관리도 편하고 수령 전략을 세우기도 쉬워진다는 것이다.

다음 2단계는 월배당 중심으로 포트폴리오를 변경하기다. 모든 연금계좌의 포트폴리오를 변경해야 한다는 얘기다. 지금까지 자산을 모으기 위해 TDF 등으로 설정해 둔 포트폴리오를 모두 월배당 ETF 중심으로 전환할 것을 권했다. 이렇게 하면 원금을 유지하면서도 매달 안정적인 현금흐름을 얻을 수 있다고 했다.

3단계는 월배당금 설정 및 세금 체크하기다. 월배당 ETF로 포트폴리오를 설정할 때는 자신이 노후 생활에 얼마나 자금이 필요한지, 거기서 세금이 어느 정도 나올지 미리 확인한 후 포트폴리오를 구성해야 한다는 설명이다.

다음 4단계는 수령방식을 선택하는 단계다. 연금을 어떤 방식으로 받을 지를 고르는 것이다. 박 작가는 계좌 평가액의 일정 비율을 받는 방식인 ‘정률 수령’ 방식을 추천했다. 자산가치에 비례해 수령액을 조정하기 때문에 원금을 보존하면서도 지속가능한 현금흐름을 만들 수 있다고 했다.

5단계는 자기배당 여부 및 주식 비중 정하기다. 배당금만 사용할 것인지, 필요에 따라 원금도 일부 인출할 것인지 부터 결정헤야 한다. 액티브 시니어가 증가하면서 은퇴 직후에 많은 자산이 필요한 경우가 늘어, 배당금을 넘어서는 금액을 자가배당을 통해 인출해 더 많은 연금을 수령할 필요가 있기 때문이라고 설명했다.

이후 나이가 들면서 자연스럽게 소비금액이 줄어들게 될텐데, 그때부터는 배당금만으로도 충분한 최소한의 이상의 생활이 가능해진다. 이처럼 생애 단계에 따라 자가배당 여부를 선택적으로 활용할 필요가 있다는 얘기다.

박 작가는 “투자자의 성향에 따라 연금을 수령하는 기간 동안에도 충분한 자산증식을 기대하는 경우가 있다”면서 이럴 때는 자산의 일부를 주식으로 보유할 것을 추천했다. 가장 보수적인 TDF도 20~40% 정도의 주식을 보유하는 이유가 이 때문이라고 설명했다.

참고로 금액별 연금소득세율을 미리 알아두면 이런 선택 때 도움이 된다. 연금소득 금액은 연 1500만 원이 기준이 된다. 이를 초과하면 종합소득세나 분리과세(16.5%) 가운데 하나를 선택해야 한다. 그 이하라면 나이에 따라 세율이 달라진다. 만 80세 이상은 3.3%, 만 70세~만 80세는 4.4%, 그리고 만 55세~만 70세는 5.5%의 세율이 부과된다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃