65세가 임박했다면…비과세종합저축으로 배당투자해 보세요

2025-09-17

요즘처럼 각종 변수로 인해 시장의 변동성이 극심하게 되면 연금투자자들의 고민은 깊어질 수 밖에 없다. 투자한 주식 가격이 하락하면서 자신의 연금 계좌 평가액이 확연히 떨어지기 때문이다. 매달 적립되는 자신의 소중한 돈이 과연 제대로 투자되고 있는지 불안하기 이를 데 없다. 이럴 때는 어떻게 하는 것이 좋을까. 이규성 미래에셋투자와연금센터 선임매니저가 해답을 준다.

이규성 선임매니저는 결론적으로 적립식 투자가 시장 변동성의 대응책이 될 수 있다고 조언한다. 그는 “적립식 투자의 핵심은 정기적으로 동일 금액을 투자해 평균 매입단가를 낮추는 것이라고 했다. 주가가 비쌀 때는 덜 사고 쌀 때는 더 사는 식으로 쌓은 자산이 장기적으로 복리의 힘을 누릴 수 있는 기반이 된다는 것이다.

이 선임매니저는 그보다 더 중요한 것은 투자 시점 분산을 통한 리스크 회피라고 말했다. 불확실한 타이밍에 자신이 가진 돈을 올인하기보다는 일정하게 나눠서 투자하는 것이 훨씬 더 합리적이고 안전한 선택일 수 있다는 것이다. 더욱이 매달 정기적으로 소액을 투자하면 심리적 부담도 줄어들어, 한꺼번에 큰 금액을 넣는 거치식 투자보다는 적립식이 훨씬 심리적 완충역할을 한다고 했다.

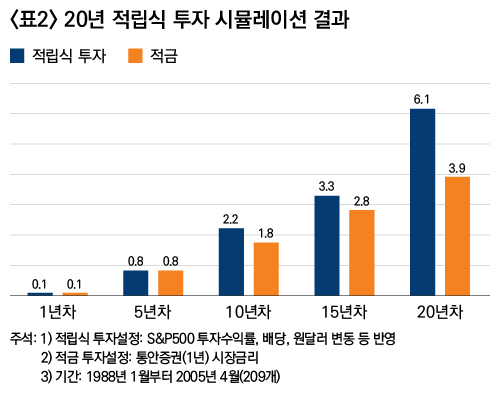

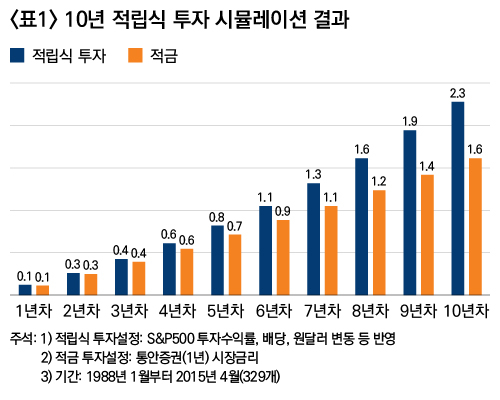

적립식 투자의 힘은 숫자로도 확인된다. 미래에셋투자와연금센터가 1988년부터 2015년까지 자본수익률과 배당수익률 데이터를 월 단위로 정리한 후 이 기간 중 시작할 수 있는 총 329개의 모든 구간에 대해 각 축적된 자산 크기를 살펴본 결과, 적립식 투자의 성과가 가장 두드러진 것으로 나타났다.

매달 100만 원씩 S&P500 ETF에 10년 간 투자했다고 가정할 경우 평균 2억 3000만 원의 자산이 모였다. 총 납입금액이 1억 2000만 원이니 연평균 수익률이 12.4% 수준이다. 반면에 같은 기간 동안 매달 100만 원씩 예금으로 적립했다면 평균 자산은 1억 6000만 원으로 수익률이 5.3% 수준에 그쳤다. 둘 간의 차이가 7000만 원 이상이었다.

이 선임매니저는 “이것이 복리와 버팀이 만들어내는 위력”이라고 했다. 기간을 더 확장하면 그 차이는 더 확연해 진다. S&P500에 꾸준히 투자했다면 6억 1000만 원, 예금은 3억 9000만 원으로 더욱 큰 차이를 보였다. 20년이란 시간은 시장의 단기 변동성을 상쇄하고 복리를 증폭시키는 가장 확실한 변수임이 입증된 것이다.

적립식 투자도 물론 리스크가 따른다. 시뮬레이션 결과를 봐도, 10년 동안 적립식 투자로 손실을 본 경우는 없었지만, 그렇다고 늘 적립식 투자가 적금을 이긴 것은 아니었다. 10년 투자 시 적금을 이긴 확률은 67%로 나타났다. 급락장에서는 평가손실도 불가피했다. 그러나 투자기간이 20년이면 적립식 투자가 적금 보다 84% 확률로 더 많은 자산을 축적할 수 있는 것으로 나타났다.

이규성 선임매니저는 “시장은 혼란스럽더라도 그 속에서도 꾸준히 나아가는 이들에게만 ‘복리’가 힘을 보여준다”면서 “연금계좌를 통해 노후자금을 쌓는 투자자라면, 시장이 휘청거리더라도 멈추지 않고 적립식 투자를 이어가야 할 필요가 있다”고 강조했다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃