65세가 임박했다면…비과세종합저축으로 배당투자해 보세요

2025-09-17

퇴직 후 재취업 혹은 개인사업을 시작하는 사람들이 적지 않다. 이 때 이슈가 되는 것 중에 하나가 건강보험료다. 그 동안은 직장에 내던 보험료를 어떻게 내야 하는 지 몰라 허둥대는 경우가 많다. 김동엽 미래에셋투자와연금센터 상무가 홈 페이지에 올린 글을 일문일답으로 재구성해 소개한다.

- 직장가입자로 바뀌면 건강보험료를 얼마나 내야 하나.

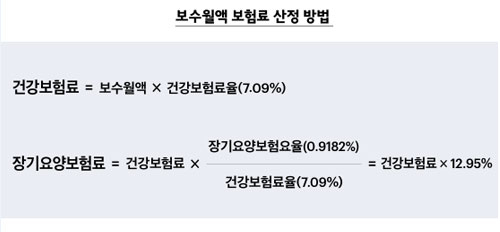

“직장인들은 대체로 회사에서 받은 보수에 부과되는 건강보험료만 납부한다. 이를 보수월액보험료라고 한다. 보수월액에 보험료율을 곱해 산정한다. 이 때 보수월액은 동일 사업장에서 당해 연도에 지급받은 보수총액을 근무 월수로 나눠 산출한다. 2024년에 적용되는 건강보험료율은 7.09%였다. 보수월액보험료 중 절반은 회사가 부담하고 나머지만 가입자가 부담한다.”

- 보수 외 다른 소득이 많은 직장가입자는 보험료를 더 내야 하나.

“직장가입자가 소득에만 건강보험료를 부과되는 반면 지역가입자는 소득과 재산에 건강보험료가 부과된다. 따라서 지역가입자 중에서 재산보험료 부담이 큰 사람은 재취업으로 건강보험료를 절감할 수 있다. 그렇지만 소득보험료가 많은 사람, 특히 직장 급여 외 소득이 많은 사람은 건강보험료 부담이 크게 줄지 않을 수 있다. 직장가입자로 전환하더라도 해당 직장에서 받는 보수 외에 다른 소득이 연간 2000만 원이 넘으면 그 초과 소득에 추가로 건보료가 부과되기 때문이다. '보수 외 소득월액보험료'다."

- 소득평가율은 모두 동일하게 적용되나.

"그렇지 않다. 당연히 소득평가율은 소득 종류에 따라 달리 적용된다. 이자와 배당, 사업, 기타소득은 100% 소득으로 인정하지만 근로소득과 공적 연금소득은 50%만 소득으로 인정한다. 퇴직연금과 개인연금과 같은 사적 연금소득은 아직 건강보험료를 부과하지 않고 있다. 건강보험료율과 장기요양보험료율은 보수월액 보험료를 산정할 때와 같다. 보수 외 소득월액보험료는 회사 지원 없이 직장가입자가 전액 부담한다.”

- 개인사업자는 건강보험료를 얼마나 내야 하나.

“퇴직 후 개인사업을 한다면 종업원 수에 따라 건강보험 가입 자격이 달라진다. 혼자 일하는 개인사업자는 지역가입자 자격으로 보험료를 납부하지만 소정근로시간이 월 60시간 이상인 근로자를 1명 이상 채용한 개인사업자는 직장가입자 자격으로 소득에만 보험료가 부과된다. "

- 개인사업장의 사용자는 따로 보수를 받지 않는 경우가 많아 정확한 수입을 산정하기 어렵지 않나.

"그럴 경우에 보험료를 어떻게 책정하는 지에 대해 관심들이 많다. 수입을 입증할 객관적인 자료가 없는 경우에는 일단 사용자가 신고한 금액에 보험료를 부과한다. 그리고 나서 이듬해 5월(성실신고 사용자는 6월) 개인사업장에 대한 보수총액 신고가 끝난 다음에 정산한다."

- 개인 사업자가 마음대로 소득신고를 할 수 있다는 얘기인가.

"그렇지 않다. 개인사업장의 사용자는 해당 사업장에서 가장 많은 보수를 받는 종업원보다 많은 금액을 버는 것으로 신고해야 한다. 사업장에 결손이 나서 사용자가 가져갈 수입이 없을 때는 해당 사업장 근로자의 보수 월액을 평균으로 한 금액에 보험료가 부과된다. 건강보험료 부담을 덜려는 목적으로 개인사업을 시작하려는 은퇴자는 이 점에 유의해야 한다.”

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃