금(金), 지금이라도 내 연금 계좌에 넣어볼까?

2025-09-16

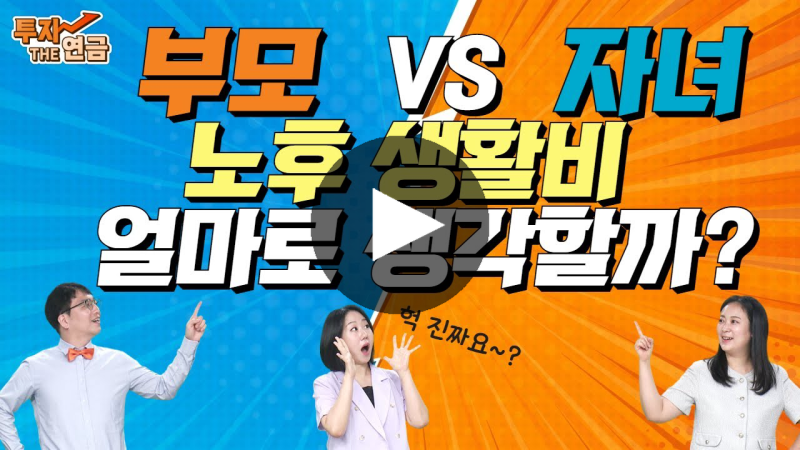

부모와 자녀 세대 간에 부모의 노후 준비 상황 및 상속 증여 계획 등에 관한 인식이 얼마나 다를까. 미래에셋투자와연금센터가 지난해 조사한 서베이를 기초로 이 부문에 대한 궁금증을 시원하게 풀어준다. 이규성 선임연구원과 이정원 선임연구원이 설명한 서베이 결과를 일문일답식으로 소개한다.

- 서베이 개요에 관해 설명해 달라.

“부모와 자녀 간 노후 준비에 대한 인식의 차이를 확인해 보기 위해 온라인으로 설문조사를 실시했다. 수도권을 비롯해 주요 도시 각 세대별 600명을 대상으로 했다. 자녀 세대는 만 25~39세, 부모 세대는 만 55~69세 남녀를 대상으로 했다.”

- 부모 세대는 본인의 노후 준비가 어느 정도 되어 있다고 답했나. 자녀 세대는 부모가 어느 정도나 노후준비를 하고 있는 것으로 아는 지 궁금하다.

“서로 생각이 많이 달랐다. 부모의 경우 본인이 경제적 측면에서 노후준비가 잘 되어 있다고 생각하느냐는 질문에 ‘매우 그렇다’가 2.7%, ‘대체로 그런 편이다’가 29.0%로 전체의 31.7% 정도가 어느 정도는 준비되어 있다고 답했다. ‘대체로 그렇지 않은 편' 이라는 답이 41.0%로 가장 많았다. ‘전혀 그렇지 않다’는 답도 26.5%에 달했다. 반면에 자녀 세대는 부모님의 노후 준비가 잘 되어 있느냐는 질문에 ‘매우 그렇다’ 8.5%, ‘대체로 그런 편이다’ 34.3% 등 전체의 42.8%가 긍정적인 답을 주었다. ‘대체로 그렇지 않은 편’이라는 답도 29.0%, ‘전혀 그렇지 않다’는 답도 21.5%에 달했다. 결국 자녀 세대는 부모 세대가 생각한 노후 준비에 대한 인식보다 10%포인트 이상 낙관적으로 생각하고 있다는 얘기다.”

- 노후에 필요한 생활비 규모는 구체적으로 어떻게 생각하고 있는 것으로 나타났나.

“자녀 세대는 부모의 노후생활비로 월 평균 266만 원 가량이 들 것으로 예상했다. 반면 부모 세대는 자신의 노후생활비로 월평균 329만 원을 얘기했다. 적지 않은 차이가 있었다. 이런 인식의 차이는 노후 생활비에 대한 체감 차이, 그리고 세대간 경제현실에 대한 인식의 간극 때문으로 보인다. 부모 세대는 실제 지출을 기반으로 현실적 생활비를 추산한 반면 자녀 세대는 다소 추상적이고 제한된 정보를 바탕으로 판단해, 부모의 노후 생활비를 과소평가한 것으로 분석된다.”

- 부모와 자녀 세대는 노후 소득 재원에 대해 어떻게 생각하는 것으로 조사됐나.

“부모 세대는 공적연금 의존도가 43.3%로 가장 높게 나타났다. 기초연금은 11.9%였다. 반면에 자녀 세대는 공적연금(21.8%)과 기초연금(22.7%)를 비슷하게 생각하는 것으로 조사됐다. 실제로 기초연금을 받을 수 있는 대상이 많지 않음에도 이것이 가능할 것으로 생각하는 경향이 많았다. 연금소득 정보가 잘못 알려진 것도 있어 보인다.”

- 부모에게 매달 용돈을 주는 자녀들이 있는데, 부모 세대는 그 금액에 얼마나 만족하고 있나.

“용돈을 드리는 자녀의 만족도는 34%인 반면에 부모의 만족도는 51.7%에 달했다. 자녀들은 더 드리고 싶지만 여력이 없어 미안하다는 생각들을 갖고 있는 것으로 조사됐다. 불만족이라고 답한 경우는 자녀가 30.2%였지만 부모 세대는 8.6%에 그쳤다. 용돈을 주는 자녀들에게 대부분 많이 고마워하고 있다는 얘기다. 금액으로는 자녀가 연 평균 406만 원을 주고 있다고 했고, 부모는 연 평균 321만 원을 받고 있다고 답했다. 이런 차이는 비정기적인 자녀의 지원이 부모에게 명확히 인식되지 않은 탓으로 보인다.”

- 부모들은 향후 자녀에게 상속 혹은 증여할 의향이 있나.

“의향이 없다는 응답(30.3%) 보다 있다는 응답(69.7%)이 압도적으로 많았다. 예상 금액은 부모의 경우 평균 4억 3402만 원 정도로 예상했다. 부모 보유자산의 상당부분이 부동산이고, 보유 부동산을 팔아 현금으로 상속 또는 증여할 것으로 추정된다.”

- 상속 외에 자녀의 결혼이나 분가 등으로 인한 경제적 지원의 규모와 범위는 어느 정도로 보나.

“자녀의 결혼 또는 분가 시 부모는 약 7789만 원 정도를 지원할 수 있다고 답했다. 이는 부모 세대 자산의 약 10% 이상 규모로, 노후 자금에 직접적인 영향을 줄 것으로 보인다.”

- 자녀 세대는 어느 정도 상속이나 증여를 받을 것으로 기대하는 것으로 나타났나.

“자녀 세대는 평균 2억 1437만 원 정도라고 답했다. 부모들이 답한 4억 4302만 원과 다소 차이가 있었다. 이런 차이는 자녀 세대의 높은 자립의식, 상속에 대한 낮은 기대감이 반영된 것으로 보인다. 부모와의 소통 부족으로 정확한 자산 규모 및 증여 계획을 갖지 못한 것도 원인으로 분석된다. 철저히 전략을 세워 상속이나 증여를 준비하지 않는 우리 문화도 일부 작용한 듯하다. 미국에서는 부모와 자녀 간 재산 이전을 위한 계약 문화가 발달해 있다. 또 재산을 금융회사에 맡기면 이를 통해 배우자나 자녀에게 이전하는 시장이 성장하고 있다.”

- 우리나라도 금융회사를 통해 재산을 증여, 상속할 수 있는 ‘보험금 청구권신탁제도’가 시행되고 있지 않나.

“지난해 2024년 11월부터 시행되고 있다. 사망보험 가입자가 보험금을 자손에게 상속하는 경우에 가입자가 생전에 미리 정해 놓은 조건대로 지급하는 방식이다. 세금 부담으로 자녀 세대를 건어 뛰고 손자에게 바로 상속을 고려하는 경우에 효과적일 수 있다. 미성년자에게 직접 큰 돈을 지급하기 보다 믿을 만한 금융회사를 통해 지급 조건을 설정해 두면 자산관리에도 효과적이다.”

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃