65세가 임박했다면…비과세종합저축으로 배당투자해 보세요

2025-09-17

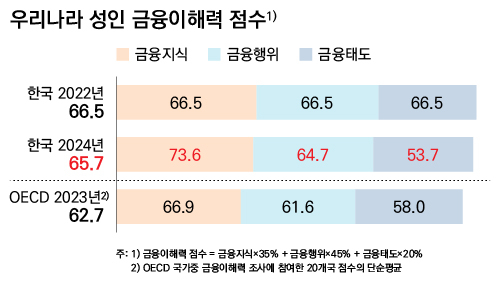

한국은행과 금융감독원은 최근 ‘2024 전국민 금융이해력 조사’를 통해, 우리 국민들의 금융 이해력이 점점 떨어지고 있다는 결과를 발표해 충격을 준 바 있다. 금융지식과 금융행위, 금융태도라는 세 가지 영역으로 나누어 실시한 금융이해력 평가에서, 기대와 달리 2년 전 조사 때에 비해 수치가 더 떨어진 것으로 조사됐다.

두 기관은 금융지식의 경우 금융의사결정에 필요한 기본적인 개념 이해 수준을, 금융행위는 소득과 지출 관리 및 금융상품 활용 여부를, 금융태도는 미래 대비를 위한 저축 성향으로 판단했다. 왜 이런 엉뚱한 결과가 나왔을까. 오현민 미래에셋투자와연금센터 수석매니저가 이번 조사 결과의 의미와 향후 필요한 부모들의 금융지식 등에 관한 올린 글을 요약 소개한다.

◇ 우리나라 성인의 전반적인 금융이해력 부족 ‘우려 수준’

조사 항목 중에서 특히 하락폭이 컸던 영역은 ‘금융지식’ 부분이었다. 인플레이션이 실질구매력에 미치는 영향에 대한 이해도 점수가 크게 떨어졌다. 2년 전 물가가 급등했던 시기와 달리 최근 들어 인플레이션 체감이 약해지자 사람들의 관심도가 떨어진 것으로 해석된다.

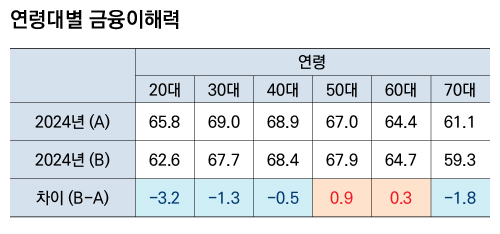

또 5060 세대와 고소득층의 금융이해력 점수는 상승한 반면에 청년층 및 노령층, 저소득층 점수는 금융이해력 점수는 하락했다. 특히 청년층의 수치가 떨어진 것이 의외였다. 최근 투자 정보가 대부분 디지털 형태로 유통되는 만큼, 당연히 다양한 투자 정보에 대한 접근성이 5060보다는 청년층에 훨씬 유리할 것이란 상식을 깬 결과였다.

청년층의 금융이해력 취약성은 재무점검, 재무목표 점수에서도 여실히 드러났다. 55.8에서 33.2로 다른 연령층에 비해 유독 매우 크게 감소했다. 다른 연령대는 평균 11점 정도 하락한 반면 20대 청년층은 그 두 배인 22점이 하락했다.

오 수석매니저는 이런 결과는 두 가지 분명한 시사점을 던진다고 밝혔다. 첫째, 예상과 달리 청년층의 금융이해력 기반이 튼튼하지 않다는 것이라고 했다. 그는 “어린이에서 청소년 시기에 체계적인 금융교육을 받지 못한 결과로 보인다”면서 “소비와 지출 관리 습관은 학교 교육만으로 길러지지 않으며, 부모의 평소 씀씀이와 생활패턴을 자녀는 보고 체득한다”고 말했다.

투자 역시 마찬가지라고 했다. 오늘의 1000원과 미래의 1000원이 같지 않다는 인플레이션의 위험성을 부모가 어린 자녀에게 일찍 인지시켜줄 수 있다면, 아이는 투자에 일찍 눈을 뜰 가능성이 높다고 지적했다. 그는 “부모가 자녀의 학업에 대한 관심의 일부를 금융이해력에 쏟았더라면 금융이해력 조사 결과는 달라졌을 것”이라고 했다.

◇ 학원비가 아니라 금융교육에 교육비를 배분한다면…

그렇다면 가계 자산 축적에 더 영향을 미치는 것은 ‘금융이해력’일까, ‘교육수준’일까? 오 수석매니저는 여기서 펜실베니아 대학 와튼 스쿨의 제르 베르만 교수 등이 연구한 자료를 소개했다. 그에 따르면 놀랍게도 금융이해력이 더 큰 영향력을 갖는다고 했다. 고학력이라는 것만으로는 자산 축적에 유의미한 영향이 없었으며, 교육수준과 금융이해력이 결합이 되어야 의미 있는 자산축적이 일어났다고 전했다.

오 수석은 “부모 입장에서 자녀의 교육비를 어디에 얼마나 배분할 것인가는 중요한 문제”라며 “자녀의 보다 더 교육수준 성취 만큼이나 금융이해력 강화에 투자를 해본다면 어떨까”라고 제안했다. 그는 “금융이해력 강화를 위한 투자는 단순히 자녀의 미래 뿐만 아니라 부모의 미래, 노후에도 긍정적인 변화를 가져올 수 있을 것”이라고 강조했다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃